三菱UFJ銀行のインターネット口座である「三菱UFJダイレクト」では、共通ポイントのPontaポイントと提携し、ポイントサービス(メインバンク プラス ポイントサービス)を始めることになりました。

投信関連のポイ活投資では「クレジットカードでの投信積立」が人気ですが、三菱UFJ銀行も決して悪くないです。特に50万円の投資信託保有であれば還元率はネット証券を含めてもNo1の水準です。

また、毎月の積立でもポイントが貯まるのでうまく利用してPontaポイントをコツコツ稼ぐ銀行とすることもできます。

現在口座開設関連でキャンペーンが大量にあるのでまだ口座がない人は口座開設のチャンスです!新年度に向けての獲得施策かと思います。

- 2025年11月 口座開設関連のキャンペーンが強い

- 三菱UFJダイレクトのPontaポイントサービス(メインバンク プラス ポイントサービス)で毎月Pontaを貰おう【常設キャンペーン】

- 投資信託のポイントサービスはオトク

- 獲得したPontaポイントは1ポイント=1円以上で使える

- 三菱UFJ銀行に限らず、銀行系のポイ活はお得に活用しよう

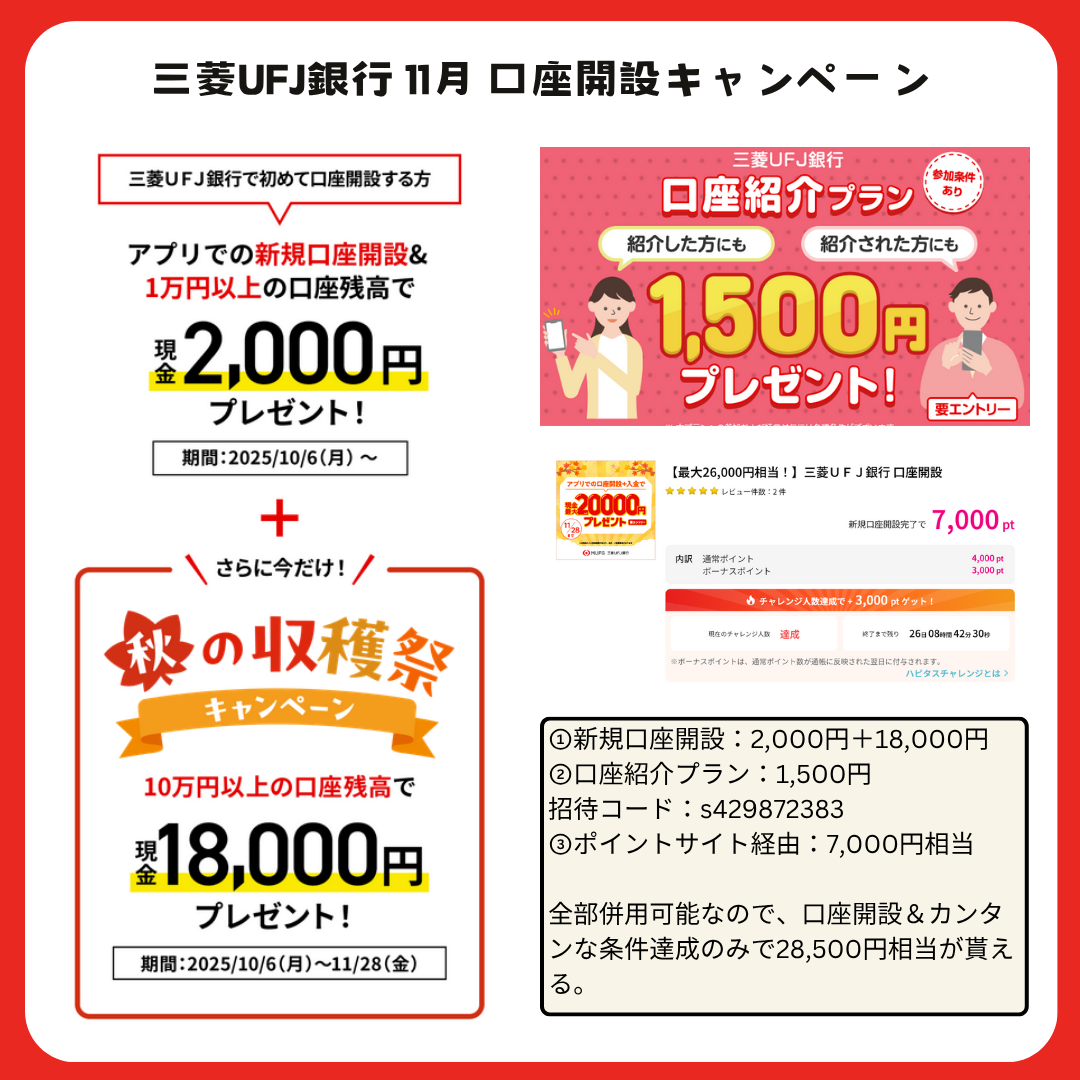

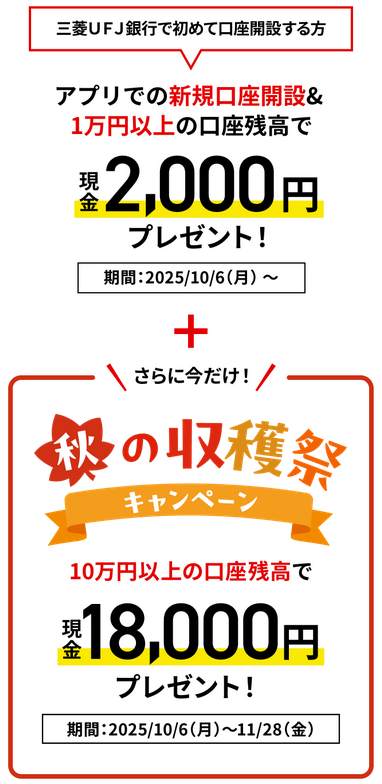

2025年11月 口座開設関連のキャンペーンが強い

口座持っていない人は今作りましょう。以下のキャンペーンを全部併用できます。

- ポイントサイト経由で7,000円相当のポイント

- 秋の収穫祭キャンペーン 11月28日まで口座開設&入金だけで20,000円

- 紹介キャンペーン利用で+1,500円(現金)

- デビットカード3回(1万円)利用で+1000円

数が多いので複雑に見えますが以下の手順通りにやれば簡単です。口座開設&ちょっとした設定や利用だけで17500円相当もらえるのは強い!!

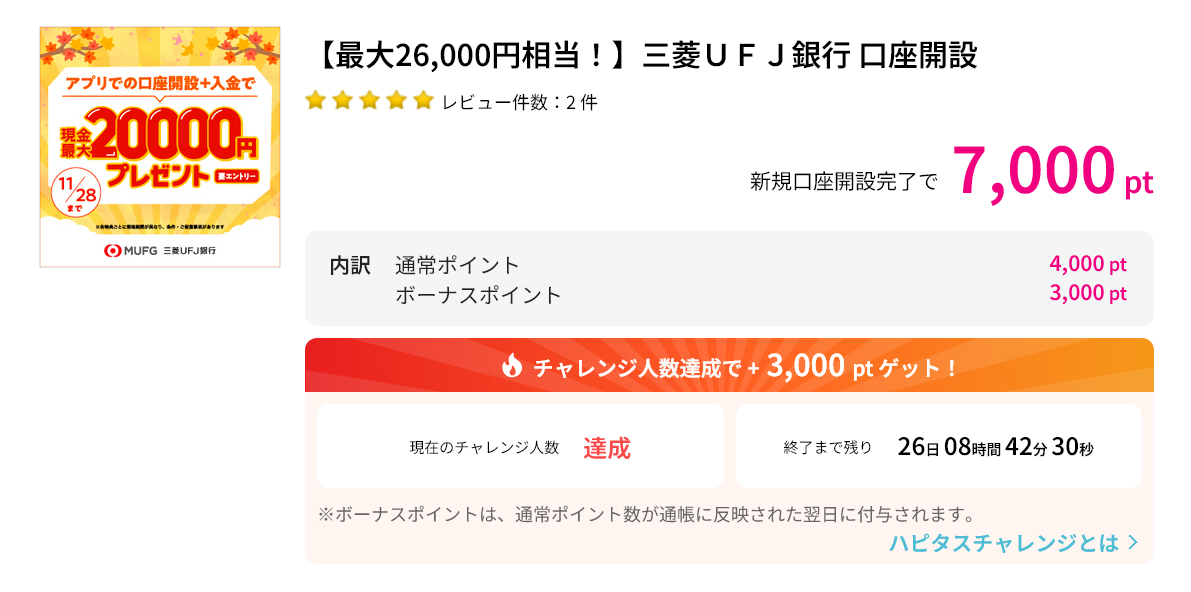

ポイントサイト経由で7,000円相当のポイント

ポイントサイトのハピタス経由で4,000円相当のポイント。チャレンジ成功で+3000ptで合計7000ptになるようです。すでに達成済みなので口座開設で7000円相当もらえます。

ハピタスに登録していない人は今月登録して翌月末までに1000pt以上承認されると+1,500ptもらえます👇

>>ハピタス会員登録

※登録無料です。私は認定ユーザーなので上記から登録をすると+100P追加でもらえます。ハピタス(ポイントサイト)についてもっと詳しく知りたいという方は「ハピタスの評判と活用法」や「ポイントサイトのしくみ」の記事で解説していますのでよろしければご覧ください。

以下のキャンペーンは「口座開設後のエントリー」になるので先にポイントサイトを経由して確実に口座開設してください。

秋の収穫祭キャンペーン 11月28日まで口座開設&入金だけで20,000円

口座開設後のエントリーになります。以下の秋の収穫祭キャンペーンによって口座開設の翌月末までに10万円の入金(残高)があれば20,000円の現金プレゼントとなります。

エントリーは「こちら」のキャンペーンページから行えます。

紹介キャンペーン利用で+1500円(収穫祭と併用OK)

期間:終了予定なし

口座開設が完了しての手続きです。なので、逆を言えば口座をすでに作ってしまった……という人でも後からエントリーで間に合う可能性が高いです。エントリー&紹介コードの入力で1500円もらえます。ポイントサイト案件と併用不可でしたが、現在は併用可能となっています。

招待コード:s429872383

>>エントリーはこちらから

※口座開設後のエントリー

【既存OK】COIN+とデビットカードのキャンペーン

口座開設後のキャンペーンですし、すでに口座を持っている人も使えます。大分お得なキャンペーンなのでぜひ活用してください。

❶COIN+に新規に3万円以上チャージで5,000円還元

チャージ分戻せるのでタダポチ5,000円。新規でCOIN+する人もお得

>>エントリーはこちら

❷モバイルデビット決済で50%還元

上限1,500円なので、3,000円までのお買い物。たくさんは買えないけど50%還元はお得かと。

>>エントリーはこちら

新規ユーザーだけでなく既存の三菱UFJ銀行利用者も対象です。以下の4項目を1つ達成するごとに2,500円還元。やれるものは全部やりましょう。

なお、COIN+(AirWallet)については現在登録キャンペーンで現金還元もやっているのであわせてやりましょう。詳細については「COIN+とエアウォレットの活用術とお得なキャンペーン、新規登録&招待コードで3,500円還元実施中」の記事で紹介しています。

さて、口座開設関連のお得なキャンペーンはここまでにして、次からは三菱UFJ銀行を実際にお得に”活用”するための方法について紹介していきます。

三菱UFJダイレクトのPontaポイントサービス(メインバンク プラス ポイントサービス)で毎月Pontaを貰おう【常設キャンペーン】

以下の取引でPontaポイントがたまります。

- 三菱UFJダイレクトにログイン:5ポイント/月

- 口座振替:10P/月1回まで

- 三菱UFJデビットの利用:10P/月1回まで

- クレジットカードの引き落とし:10P/月1回まで

- 運用商品残高50万円以上:50P

- 投信また外貨積立(1万円ごと):30P(上限300P/月)

- 住宅ローン契約:50P

となっています。

比較的手軽な条件でポイントがもらえるのがいいですね。ログインはともかく、クレジットカードや口座振替などがあれば10Pというのはそこそこよさそうです。

通帳発行しない口座にしておけば振込手数料も1回無料でコンビニATMも1回無料なのでとりあえず、お金の移動も可能です。なお、Pontaポイントの番号登録は「こちら(三菱UFJ銀行公式ホームページ)」から可能です。

投資信託のポイントサービスはオトク

投資信託関連では残高50万円で50ポイント、積立1万円ごとに30ポイントという特典があります。これはそこそこですね。

原則、銀行で投資信託なんて買うべきじゃない派なのですが、ポイント還元は立派です。オンラインバンキングで購入できる投資信託についてはeMAXIS Slimを始めとした、低コストインデックスファンドもそろっています。

私は50万円分はeMAXIS Slimの米国株運用をしており、毎月10万円の投資については国内債券ファンドを買って翌日(第2営業日)に売却しています(売却時にログインするので5Pも同時にゲット)。

細かいポイントも含めて、毎月これだけのポイントが稼げればまずまずじゃないでしょうか。ほぼ放置でイケますし。月々だと小さいかもですが、年間4380円です。悪くないと思います。

投信保有の残高ポイントは高還元でネット証券の2倍以上(条件限定)

まず、残高50万円以上で50ポイントというのは還元にすれば0.01%(月利)。年利に換算すすれば0.12%相当になります。投資信託の保有残高に対してポイントを与えるネット証券もありますが、実はこの残高ポイントの利回りはネット証券を抑えて相当高い水準です。

大手ネット証券が提供する投資信託の保有ポイント還元の2倍以上の水準ということで悪くありません。50万円の運用で年600Pの還元になります。

ただ、100万円、200万円と増えても還元は増えないので、50万円ちょっとを上限にしておく感じですかね。相場の増減も含めてちょっと余裕をもった運用設定にしておけば良いと思います。

毎月の投信積立で0.3%相当のポイント還元も額が大きければ有効

もう一つは毎月の積立で積立額の0.3%相当(1万円につき30P)がたまります。これは「楽天証券×楽天カード」の1%還元と比べると還元率は低いです。とはいえ、0.3%でも個人的には決して小さくないと思います。

- 楽天証券×楽天カード:1%還元

- SBI証券×三井住友カード:0.5%~2.0%

- auカブコム証券×auPAYカード:1.0%

- マネックス証券×マネックスカード:1.1%

上記の証券会社×クレカ積立の方が率自体は高いものが多いですが、三菱UFJ銀行の場合は投資金額10万円まで行けるので、受け取れるポイントは毎月300Pということになります。

ちなみに、投信の積立&ポイ活は「どれをやる?」という話ではなく資金的余力があれば利益になりそうなものは全部やるのが正解です。

毎月積立をする余力がないという場合でも即売りをすれば必要な現金はそう大きくありません。なお、三菱UFJ銀行では、クレカ積立ポイ活で人気の国内債券ファンドも取り扱いがあります。

なぜ、国内債券の投資信託なのかというと価格変動リスクが小さいからです。

下記記事でも分析していますが、国内債券型ファンドの一日当たりの平均的な変動率は「0.002%」、リスク(標準偏差)は「0.117%」です。もらえるポイントの0.3%を下回っていますね。もちろん、100%利益が出るわことを保証できるわけじゃないですけど、確率的には勝てる勝負になります。

口座振替の10Pは他行の自動振替サービスやAirWalletアプリのチャージでもOK

口座振替の10Pについては住信SBIネット銀行やイオン銀行などで利用可能な定額自動入金サービスなどを利用しても良いです。

また、リクルートと三菱UFJが共同で提供しているAirWallet(COIN+)というサービスのチャージも口座振替扱いとなります。これを使ってみるのも良いかもしれません。チャージ手数料は無料ですし、チャージした残高を銀行に戻す(出金する)のも手数料無料でやれます。

獲得したPontaポイントは1ポイント=1円以上で使える

こちらで貯めることができるPontaポイントは1ポイント1円として利用できます。

運用目線でいえばauカブコム証券は投資信託の購入にもポイント利用ができます。このほか、最も有効活用するというのであれば、auPAYマーケットでのお買い物でしょう。Pontaポイントを1ポイントを増量して利用可能です(昔より少し使いづらくなりましたが……)

このほかPontaポイントは、ポン活(ローソンお試し引換券)でもお得に使うこともできます。ポイント効率を大きくアップできますので、Pontaをうまく利用していきましょう。ポイントは上手に交換して増量してお得に活用する!これぞポイ活の醍醐味ですね!

Pontaポイントは現金化も可能

個人的には上記のauペイマ限定ポイントにして使う方がお得だと思いますが、現金化したいという方はauPAYにポイントチャージをしてauじぶん銀行に戻すという方法を使えば100%のレートでPontaポイントは現金化もできます。

三菱UFJ銀行に限らず、銀行系のポイ活はお得に活用しよう

なお、同行に限らず、銀行系、証券系はいろいろなポイント獲得要素があります。お得に上手に活用していきましょう。

以下は代表例です。

銀行の自動振込を利用したポイ活↓

銀行の口座振替ポイントを利用したポイ活↓

クレジットカードの投信積立投資を利用したポイ活

お得に銀行、証券でポイ活して、そのポイントを活用して資産形成にブーストをかける、そんなポイ活投資をみんなで実践していきましょう。

この記事の内容について以下のYoutube(動画/音声)でも解説しています。