航空会社のマイルをためているという話をするとどのカードが良いですか?という質問を受けることがあります。このマイルとクレジットカードって結構奥が深いというか、人によって全然オススメが違うので、これがベスト!!というものをご提示しにくいです。

- 年間のカード決済額はいくらくらいあるのか?

- 年会費を払うことを許容できるかどうか?

- マイルを貯める目的は何か?

- 年にどのくらい有償で飛行機に乗るのか?

これらによって結構回答が変わってきます。素直にANAカード、JALカードっていう形にはならないんですよね。私はポイ活やりながら陸マイラーとしてもマイル貯めているので、そんな知見からマイル初心者向けのクレジットカードの活用法と貯め方、カードを選ぶコツを紹介します。

- クレジットカードの決済だけでマイルを貯めるのは困難

- マイルを沢山貯めるためのコツはポイント交換

- 飛行機に乗る機会が多い人は素直に航空会社のカードがお得

- 決済額が大きい人は高額決済でマイルも貯まるし旅行特典のあるクレカを選ぶとお得

クレジットカードの決済だけでマイルを貯めるのは困難

いきなり全否定みたいな感じになりますが、クレジットカードで決済に応じて貯まるポイント(マイル)で特典航空券・無料航空券を発券して家族で旅行を楽しむ!!というようなプランはあまり現実的ではありません。

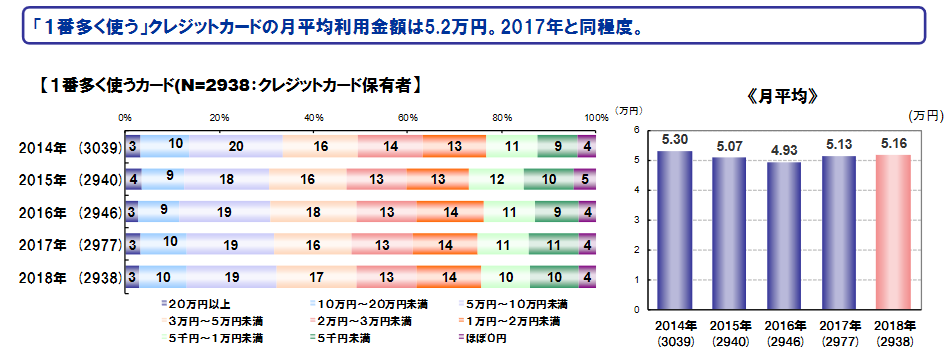

以下は、クレジットカード会社(JCB)が実施したアンケート調査によるクレジットカードの平均利用額のデータです。仮に極平均的にクレジットカードを使っている人がマイルをクレカで貯めようとしたらどうなるでしょうか。

1番多く使うクレジットカードの利用額は5.16万円。年間だと約62万円くらい。

こういう数字って極端値に引っ張られます。月に100万とか200万とか、あるいは1000万つかうような極端な人がいることで平均値は高くなります。

そのため、こうしたタイプの調査だと本来は中央値を使う方が実感に近い数字になるはずです。データは公開されていませんが、上記のグラフのデータを見る限りは3万円くらいが中央値になりそうな感じです。

となると、年間で40万円くらいという決済額が一般的な肌感覚に近いところでしょうか?仮にマイル系のクレジットカード(ANAカードやJALカードなど)を使った場合でも貯まるマイルは約4000マイルです。これだと片道の国内線特典航空券も発券できません。

じゃあ、マイルは貯めるべきじゃないのか?ということではありません。マイルは「決済」だけで貯めるのではなくポイント交換で貯めるほうが圧倒的に効率的です。そのポイントを貯める過程においてクレジットカードは活用します。

マイルを沢山貯めるためのコツはポイント交換

まず、マイルを貯めるのであればメインの獲得はANA派、JAL派の人も基本的にポイント交換を前提してポイントを貯めてマイルに交換するというスタイルをとる方が早いし確実です。

- ポイントサイトでポイントを貯める

- ポイント交換(マイル交換)増量キャンペーンを使ってポイントをマイルにする

- ポイントやマイルが貯まる様々なキャンペーンを利用して貯める

これらをうまく併用していきながらポイントを貯めてお得にマイルに交換していくという方法です。

ポイントサイトでポイントを貯める

ポイントサイトの案件でポイントを貯めていきましょう。

高額案件を利用してポイントを貯めます。証券会社やFXなどの口座開設案件やクレジットカード作成案件など、その時々でお得な案件をこなせば、最初のうちは数万ポイントを貯めていくのは苦ではないと思います。案件については以下の記事でもお勧めを紹介しています。

参考:クレジットカード発行案件の紹介と注意点のまとめ

※クレカ案件は一度にやらないでくださいね。

クレジットカードもこうしたポイントサイト案件として還元の良いものを選んでいきましょう。決済でポイントを貯めるよりも効率的にポイントが貯まり、次で紹介するポイント交換でお得にマイルが貯まっていきます。

ポイント交換(マイル交換)増量キャンペーンを使ってポイントをマイルにする

ポイントサイトで貯めたポイントは大抵のポイントサイトでマイルへの交換ルートがあります。ただ、直接交換するのはもったいないのでダメです。必ずマイルへの交換キャンペーンを使って最も交換レートの良い方法で交換しましょう。

参考:JALマイルはPontaポイントの交換レートアップで交換がおすすめ

たとえば、ANAマイルは「永久不滅ポイント」からか「nimocaポイント」からの交換が最高レートで100円相当=70マイルになります。一方でポイントサイトからの直接交換だと100円相当=50マイルとなりレートが悪いです。

またJALマイルは基本100円相当=50マイルが最高還元ですが、ほぼ定期的にPontaポイントからの交換で60%レートで交換できるキャンペーンがあるのでキャンペーンに向けてPontaを貯めるのも手です。

ポイントやマイルが貯まる様々なキャンペーンを利用して貯める

あとは、その他の手段を利用してポイントを貯めていきましょう。私がやっているのは以下のような手段です。

【銀行ポイ活】

銀行の振込や送金、あるいはキャペーンを利用して毎月3000Pくらいは貯めています。

・スルガ銀行Gポイントクラブの口座振替ポイント

・自動振込(送金)を利用したポイント獲得

・auじぶん銀行のじぶんプラスを利用したポイント獲得

【クレカ積立】

少し邪道ですが、クレカ積立でポイントが貯まることを利用して各証券会社で購入はするけどすぐに売却してポイントだけ頂く感じだと必要資金も少なくて済みます。

・楽天証券(カード積立)

・楽天証券(キャッシュ積立)

・auカブコム証券

・マネックス証券

・SBI証券

・tsumiki証券

・WealthNavi

・THEO+ドコモ

上記で紹介したものすべてがマイルに交換できるポイントとして貯まるわけではないですが、たいていのポイントはマイルに交換しようと思ったらできるものが多く、上記の銀行ポイ活とクレカ積立だけで2000マイル~3000マイルくらいは毎月貯められるんじゃないかと思います。

この他、キャッシュレスのキャンペーンとかも積極的に追っていくとマイルに交換可能なポイントを10%還元、20%還元みたいな形で貯めたりすることもできるのでそうしたものも利用しましょう。キャンペーン情報は弊ブログの他、twitterでも発信していますのでよかったらフォローしてください。

飛行機に乗る機会が多い人は素直に航空会社のカードがお得

そもそも、飛行機に乗る機会が多いという人は素直に航空会社のクレジットカードにがおすすめです。

航空会社のマイル(マイレージ)は基本的には飛行機への搭乗で貯まるポイントです。そしてANAカードやJALカードといった航空会社のクレジットカードはその搭乗マイルにもボーナスが付くので登場回数が多い人は航空会社のクレカをまず第一に作成するべきだと思います。

なお、可能な限りANA、あるいはJALというようにメインの航空会社を統一しておくとマイルを無駄なく貯められますし、利用実績次第ですが、航空会社のステータスが獲得で、飛行機の搭乗がより快適になるはずです。

ANAカード

ポイントサイト案件では「ポイントインカム」でANAカード(三井住友)があります。カード作成で7600円相当のポイント還元があります。また入会&決済でマイルがもらえる公式キャンペーンもやっています。

最初のカードであれば一般カードで十分かと思います。

JALカード

ポイントサイト案件としては「ポイントインカム」でJALカード(JCB)があります。カード作成で7500円相当のポイント還元があります。

ちなみに20歳以上~30歳未満の方が限定のJALカードであるJALカード「CLUB EST」はポイントサイトの「モッピー」経由だと16000円相当のポイント還元があります。対象ならこちらのカードがおすすめです。

決済額が大きい人は高額決済でマイルも貯まるし旅行特典のあるクレカを選ぶとお得

ここまでは「クレカ決済」による直接の還元率についてはあまり重要でないと書きましたが、年間に数百万円の決済ができるという人は別です。そういう人は、キャンペーン等を上手に活用してお得にマイルを貯めたり、旅行に嬉しい特典を享受しちゃいましょう。

ANAカードは年間500万円決済+5万PP+αでダイヤモンドメンバー

マイル系のクレジットカードの代表格であるANAカード。よく飛行機に乗る人で、高額決済する人は決済をANAカードに集中させると良いかもです。還元率1%でマイルが貯まりますし、年間500万円以上決済&所定の条件達成で、ANAのダイヤモンドメンバー(最上級会員)になれます。

5万PPは通常のダイヤモンドメンバーに求められるプレミアムポイントの半分ですから、マイルも貯まるし最上級会員としての特典も得られて嬉しいですよね。

短期の高額決済ができるならANAアメックスで300万決済修行

アメックスのクレジットカードのANAアメックスプレミアム(年会費16万5千円)を作成し3ヶ月以内に300万円決済ができるという人なら条件達成で20万マイル相当のポイントがボーナスでもらえます(紹介入会経由)。

年会費もバカ高いけど還元も大きい。ちなみにアメックスのポイントは一度交換すると有効期限が無期限になるのでAMEXのポイントとして貯めておき必要な時にANAマイルに交換をすると有効期限を実質無期限にできます。

マリオットのポイントを貯めるのも手

アメックスつながりでマリオットのクレジットカードもマイラーと相性が良いです。こちらは年間の利用額に応じて最高でマリオットのプラチナステータスがもらえます。

また、貯めたマリオットのポイントは各社のマイレージと交換することができる上、交換レートがそこそこ良いです。

搭乗ボーナスはないため陸マイラー向けですね。クレカ決済でポイント(マイル)を貯めて、宿は決済金額でステータス確保して滞在まで快適になります。