小額投資をされている方、ポートフォリオの管理大変じゃないですか?私は死ぬほど大変でした。

最近は小額投資が可能なネット証券が増えており、保有銘柄数が増えてその管理が大変になってきました。

私はネオモバ(SBIネオモバイル証券)や、日興フロッギー(SMBC日興証券)、LINE証券、CONNECT、PayPay証券(One Tap Buy)などに分散して小額投資をしており、より管理が煩雑化しています。

そんな銘柄管理の問題ですが、実はあるサービスを利用すれば個別銘柄の管理がメチャクチャ簡単に行えるのです。そのサービスは「マネーフォワード」です。

ご利用中の方も多いと思いますが、Money Forward MEは様々な金融機関の口座情報を一元管理することができるサービスです。

- 銀行

- 証券会社

- 年金

- クレジットカード

- ポイント

無料版と有料版の二種類がありますが、10件までの連携なら無料でやれます。有料版(月額500円)を利用すればより詳しい分析ができますが、証券口座(株資産)の管理だけで良いなら無料版でも十分です。

ただ、マネーフォワードはポイントやマイルなども計算できます。私はdポイントやANAマイル、Amazonのギフト券やポイント残高なども登録してます。ポイントサイトなども一部対応しているので、ポイ活ユーザーに方にもおすすめです。

銀行振込(引き落とし)やクレジットカード決済や電子マネー決済などについては連携しておくと自動で利用履歴を合算してくれるので、連携することで家計簿をほぼ自動で付けることができるようになります。

本題と少しずれましたが、家計管理ツールとしても活用したいという方はプレミアムプランもおすすめですよ。ちなみにプレミアム版は30日間は無料で試すこともできます。

目次

- 証券会社と連携で銘柄管理が容易に

- その他のネット証券や銀行、年金、ポイントなどの資産も合算できる

- マネーフォワードMEのプレミアム版をお得に利用する方法

- マネーフォワードfor系を利用して目的別に管理する方法も

証券会社と連携で銘柄管理が容易に

銘柄管理で大変なのが小額投資向けのネット証券。

特に、ネオモバ(SBIネオモバイル証券)は保有銘柄がそれぞれ縦一列にそこそこの幅を取って並ぶうえ、銘柄コード順にしか表示されません。一銘柄がそこそこスペースを取るので見づらいです。

「端株優待投資」や「楽天銀行と組み合わせての配当金受け取りプログラム活用」などで紹介しているように、たくさんの銘柄に広く小額投資をしていくという運用となる方が多いと思います。

そのため、何十銘柄も保有をしていると、ネオモバの管理画面(アプリを含む)だと非常に管理しにくなってしまいます。

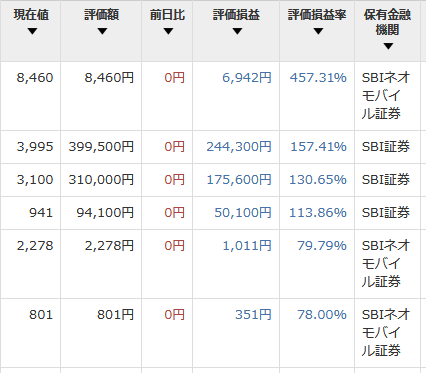

そこで活用したいのがMoney Forward MEです。ネオモバを同サービスに登録すると、保有銘柄が圧倒的に見やすくなるうえ、色々とソートができるようになります。

以下は評価損益でソートした感じです。

こんな感じでいけます。

この他にもMoney Forward上では以下でソートができますよ。

- 銘柄コード

- 保有株数

- 評価額

- 評価損益額

- 評価損益率

などでソートしていけます。

数百銘柄となるととたんに管理ができないネオモバの使えない管理画面ですが、マネーフォワードを利用すれば簡単に管理ができるようになります。

その他のネット証券や銀行、年金、ポイントなどの資産も合算できる

また、管理できるのはネオモバだけではないです。

SBI証券や楽天証券、カブドットコム証券、松井証券といったネット証券はもちろん、野村證券や大和証券といった対面型証券。

それに、日興フロッギー(SMBC日興証券)やLINE証券、CONNECT証券なども対応しております。複数の証券会社に口座を持つと、それぞれで保有している資産(残高)がバラバラになって分かりにくくなりますが、それを統合して管理することもできるようになります。

ネオモバ以外でも他社で保有している株式なども合算して管理することもできます。

こんな具合です。 バラバラになっている資産も統合管理できるのは便利です。

また、銀行口座や年金資産、各種ポイント資産なども追加していくことが可能です。ポイ活をしている人は自分の保有するポイントやマイルをマネーフォワードに紐づけしておけば、色々な資産がどの程度あるのかも複合的に管理していくことができます。

銀行口座やキャッシュレスの管理もすれば家計簿代わりにもできる

また資産管理としてのツールだけでなく、銀行口座やキャッシュレス(決済)の管理も可能となっています。

ストックとして資産を管理するだけでなく、クレジットカードや電子マネーなどの利用状況は明細単位で管理することができますので、家計簿としても利用していく音ができます。

マネーフォワードMEのプレミアム版をお得に利用する方法

マネーフォワードMEは無料でも利用できますが、有料プランを利用すれば、登録件数などの制約が外れます。この時は「プレミアム版」として通常月額500円が必要ですが、これを節約する方法があります。

- クレカ払い:500円

- AppleID払い:480円(年払い5300円)

- GooglePlay:500円(年払い5500円)

この3つがあります。また、AppleID払い、GooglePlayは年間プランも利用できます(クレカは不可)。なぜかAppleID払いの方が安いです。

また、AppleID払いは「iTunesカード残高」、GoogleID払いは「GooglePlay残高」でも決済が可能です。これらの残高は例えば楽天市場でも購入可能です。

「楽天スーパーセール」「楽天お買い物マラソン」などを活用してお得に購入すればその分還元率アップです。個人的体感ですが、iTunesカードは2~3割引きくらいで買えるんじゃないかと思います。ということで、これらを利用すれば、マネーフォワードMEの料金は2~3割以上節約可能といことです。

>>App Store & iTunes ギフトカード(楽天)

また、楽天市場を利用する方法以外にもキャッシュレスのキャンペーン等でこれらを安く変えたりしますよね。

マネーフォワードfor系を利用して目的別に管理する方法も

マネーフォワードの無料版の連携可能な口座数が10件から4件になります。となると無料版を複数使って……というやり方はちょっと現実的ではなくなりましたね……

マネーフォワードはそのサービスを提携する金融機関にもレンタルしており、それぞれの銀行でも使えたりします。これらは別者として扱われるので、アカウントを分けて管理するのが苦でなければ無料版でも多数を管理することができます。

- マネーフォワード for みずほ

- マネーフォワード for 住信SBIネット銀行

- マネーフォワード for JAバンク

- マネーフォワード for YMFG(山口フィナンシャルグループ)

- マネーフォワード for ○○銀行……

それぞれで提供されているfor系と無印(マネーフォワードME)の違いはほとんどありません。

それぞれを使い分けして、

- 証券口座用

- ポイント資産用・ポイ活用

- 家計簿用

といったように目的別に分けて管理していくのも良いと思います。ただ、それぞれを一括で管理はできません。マネーフォワードの資産と家計の一括管理という力を活かすのであれば、有料版を活用するほうがいいかもしれません。

有料版もお試しは無料なのでとりあえずお試しで登録をしてみてから、一括管理するほうが便利なのか、それとも別管理してもよいのかというように考えてみるのも一つ以下と思います。