住信SBIネット銀行と他の企業が提携してできた提携NEOBANKのキャンペーンです。

- JAL:JAL NEOBANK

- Tポイント(CCC):T NEOBANK

- ヤマダ電機:ヤマダNEOBANK

- オープンハウス:おうちバンク

※記載は開業順

ということで、住信SBIネット銀行が他の銀行に銀行システムを提供することでサービスが展開されています。それぞれの提携企業ごとに特典があったりします。

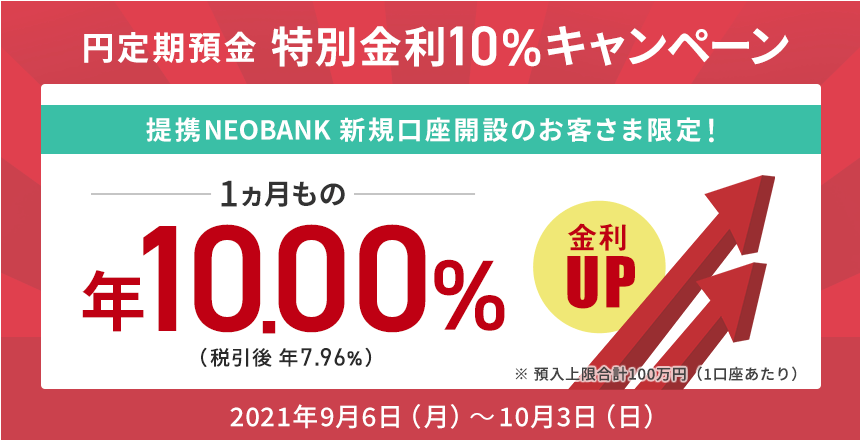

そんな提携NEOBANK全体のキャンペーンとして2021年9月6日(月)から「円定期預金特別金利10%キャンペーン」が実施されます。お得なので資金力のある人はぜひチャレンジしてみてはいかがでしょうか。

1カ月物定期預金で金利10%

預金期間は1カ月だけになりますが、金利10%が付きます。金利は年率なので1カ月に換算しなおすと10÷12×1=0.833%(税引後0.664%)となります。

100万円までの預金が対象なので100万円を預ければ税引後で6640円となります。

- 預金期間:2021年9月6日~10月3日

- 対象者:口座開設から60日以内の方

となっています。少し複雑ですが、預金期間前にもともと口座を持っている方でも、口座開設から60日以内なら対象です。逆算すると7月9日以降に口座を作った方ならすでに口座持ちでも本キャンペーンの対象になります。

各銀行でそれぞれいける

公式に確認したところ、各支店それぞれに口座を開設してそれぞれで100万までは10%の預金が利用できるそうです。

100万円×4行=400万円

つまり、合計で400万円まではいけるわけですね。

※おうちバンクについては口座開設はオープンハウス社の顧客である必要があるのでちょっと難しいかもしれませんが……。

注意点やリスクはある?

定期預金(1か月)なのでリスクはほぼゼロと考えて良いでしょう。とりあえず途中解約が必要な場合には特別金利が適用されませんので、少なくとも1か月は放置できる余裕のある資金でやりましょう。

万が一、各銀行が破綻したとしても保険によって1000万円とその利息までは保護されます。ちなみに各支店の残高は名寄せされますので、住信SBIネット銀行+提携支店のすべての残高が合算されます。とはいえ、ここから1か月の間でそのリスクを心配する必要はほぼないでしょう。

ケチ技!力を出して定期預金口座をたくさん作ろう!

ちなみに定期預金に限らずですが、利息、税金は1円未満切り捨てです。これを考えると利息の切り捨ては最小に、税金の切り捨ても最小に

やるなら10月にやるのが良いけど早期終了には注意

この案件1か月満期ですが、やるなら10月の方がいいです。この場合、預金期間が1日延びます(翌月同日が満期の為)。

- 9月中:30日

- 10月中:31日

となるわけですね。

金利計算は金利÷365×日数で計算されます。

- 10%÷365×30日=0.82191780822%

- 10%÷365×31日=0.84931506849%

で計算されることになるわけですね。ということで10月でやるほうが利息が大きくなるわけです。ちなみに100万円を預け入れした場合

9月中:6551円(税引き後)

10月中:6769円(税引き後)

になるはずです。ただし、早期終了しちゃう可能性もゼロではないと思いますので、その点はご了承ください。

元手120万円で300万円の定期預金を組む方法

最大で100万円×3支店分(4支店分)に行ける本定期預金ですが、資金力問題がある人も多いかもしれません。その場合は「口座貸越」を利用すれば資金力は120万円あれば3行とも300万円フルで預金ができます。

口座貸越というのは定期預金を預けている場合、その一定範囲内で自動的に普通預金口座からお金を借りることができる機能。住信SBIネット銀行の場合は200万円以下、定期預金残高の90%のいずれか低い方が上限です。借金という形になるけど定期預金が担保になるので審査はありません。

また、定期預金を担保とした借入なので個信(個人信用情報)に影響はありません。

- 提携NEOBANK①に100万円入金+定期を組む

- ①から提携NEOBANK②に90万円送金する(口座貸越)

- 提携NEOBANK②に90万着金+自分で10万入金し定期を組む

- ②から提携NEOBANK③に90万円送金する(口座貸越)

- 提携NEOBANK③に90蔓延着金+自分で10万入金し定期を組む

これで3行すべてに100万円の定期ができます。

この状態は以下のようになります。

- 提携NEOBANK①:定期100万(普通預金▲90万)

- 提携NEOBANK②:定期100万(普通預金▲90万)

- 提携NEOBANK③:定期100万

定期300万+180万の普通預金のマイナスです。

この時①、②の銀行では口座貸越の金利がかかりますが、住信SBIネット銀行の当座貸越金利1.675%です。

仮に9月中であれば、金利損益は以下のようになります。

・受取利息:6,551円(税引き後の金利)×3件=19,633円

・支払利息:180万×(1.67%÷365×30)2,471円

・損益:17,162円

元手資金は120万円なので税引後利回りは年率換算で17.16%と超高金利になります。

なお、借金状態の口座貸越は1か月後の満期時に自動的に返済されますので後々も楽です。ちなみに、口座貸越はアプリ>メニュー>お客さま情報照会・変更>サービス申込状況から確認・変更ができます。

ちなみに、元手120万円の資金が経済的には300万円にまで膨張しています。これはがいわゆる銀行による信用創造というやつですね!!世の中に出回るお金が2倍以上になりました。

※口座貸越については読者の方にアドバイスいただきました!感謝(⁎˃ᴗ˂⁎)

また、提携NEOBANK③からも90万円出金することができます。これを利用すれば、最低30万円の自己資金(当初は90万円の見せ金が必要)で300万円の定期預金を組むこともできます。

90万円は借入等で確保して、③からの送金で即日返済すれば金利は無視できるはずです。ただし、キャッシング等を利用して資金調達をする場合は個人信用情報に記載されるのでそこまでしてやるべき価値があるかは、皆様でご判断くださいませ。

どの提携NEOBANKがいいの?

本キャンペーン目的ならどれでもいいですし、全部やっても構いません。どこかに絞る場合は以下のような特徴があります。

手元の資金と余力に合わせて考えればよいと思います。

T NEOBANK

私はすでに口座開設して保有済みなので参加資格はありません。

本家住信SBIネット銀行と同じように銀行サービスの利用でポイントが貯まります。本家はスマプロポイントですが、こちらはTポイントが貯まります。

詳しくは上記の記事でも紹介したいますが「振込を利用した銀行ポイ活」にも活用できる銀行です。

現在は独自のキャンペーンとして、口座振替を1件設定すれば1000ポイント(Tポイント)がもらえるキャンペーンをやっています。

ヤマダNEOBANK

誰でも作れるNEOBANKの中では一番新しいNEOBANKです。

誕生記念で総額1億円分のヤマダポイントのプレゼントもやっています(~9/30)。

- 口座開設で1000P

- デビットカードで最大5000P

- LABIカードで最大3000P

- 給与受取で3000P

- リフォームローンで1500P

こんな感じ。ヤマダ電機を常用している人はクレカ(LABIカード)のポイント還元率アップの特典もあるので、悪くないと思います。

JAL NEOBANK

JALのマイルが貯まります。ただ、銀行利用で貯まる項目は少なめで決済系が中心です。それならJALカードでもよくない?という感じも……。

JAL Global WALLET と JAL NEOBANKお申し込みで最大500マイルと500JGWポイントがプレゼントされるキャンペーンもやっています。

住宅ローンを組むとJALの上級会員ステータスがもらえるので、ローン組む予定があり、修行検討中の方はいいかもです。